友情链接:

税务局是如何定性虚开、偷税、善意虚开的?今天统一回复!

2023-11-23 15:57:56

税务局是如何定性虚开、偷税、善意虚开的?今天统一回复!

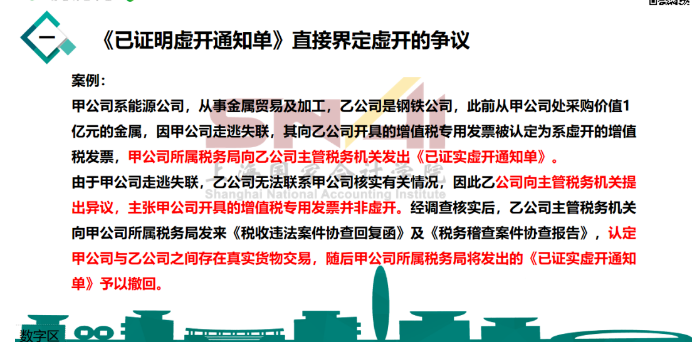

实务中,企业接受税务局稽查局检查时,在案件定性上,比如虚开、偷税、罚款、善意取得虚开专票、主观故意等界定上都有一些常见的问题困扰税企双方,第232期财8点特邀刘老师从实务出发,分析稽查常见争议。

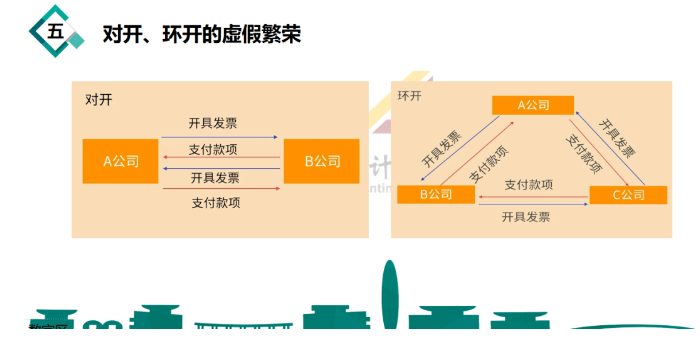

案例分析:2014年初,甲市国税局稽查局在税收专项检查中发现,A公司为了满足在银行开具承兑汇票和做大销售额的需求,与B公司和C公司商定:三个公司之间相互空开增值税专用发票,即先由B公司开给A公司,然后由A公司开给C公司,再由C公司开给B公司。三方之间事实上并没有货物交易,只是相互开具发票并将涉及资金走账。

稽查人员查实:在2011年5月-2012年6月期间,上述三方之间以这样的方式共环开增值税专用发票上百份,涉案税额达千万元,有关销项税额均已经做申报处理。他们的基本做法是:A公司从B公司取得进项发票,于同日开票给C公司,C公司再立即开具给B公司。有关收付款项,于当天通过银行转账实现。然而,涉及票款一直未结清。

定性:该局依据我国现行发票管理办法第二十二条第二款、第三十七条第一款,以及发票管理办法实施细则(国家税务总局令第25号)第二十六条之规定,认定上述三家公司“对开”“环开”发票行为的性质是虚开发票,对其各处罚款30万元,不允许涉案企业对接受虚开发票涉及的进项税额做抵扣。该局将案件移送公安机关做进一步处理。

更多动态